2026年3月16日上午,瞰见系列学术讲座第十期在滴水湖高级金融学院622会议室成功举行。本期讲座特邀欧洲工商管理学院(INSEAD)Ben Charoenwong副教授发表专题学术报告,报告题目为《From Cayman to Main Street: Offshore Accounts and Bank Balance Sheet Effects》。学院青年教师与博士研究生共同出席了本次活动,并进行了深入交流。

研究聚焦于全球离岸资产规模及其透明度监管对银行行为的影响。据估计,全球离岸资产规模约12万亿美元,相当于世界GDP的12%,其中约27%未纳税。为应对逃税问题,美国于2010年颁布《外国账户税收合规法案》(FATCA),要求外国金融机构向美国报告美国账户持有人的信息,否则将面临30%的预提税。此后,全球100多个司法管辖区签署了共同报告准则(CRS),中国于2018年加入。

研究利用FATCA的实施作为外生冲击,考察离岸存款透明度提高如何影响美国银行的资产负债表。数据来自银行Call Report、分支机构存款报告、CRA贷款数据等多个来源,涵盖2005至2015年间7,794个银行-年度观测值。

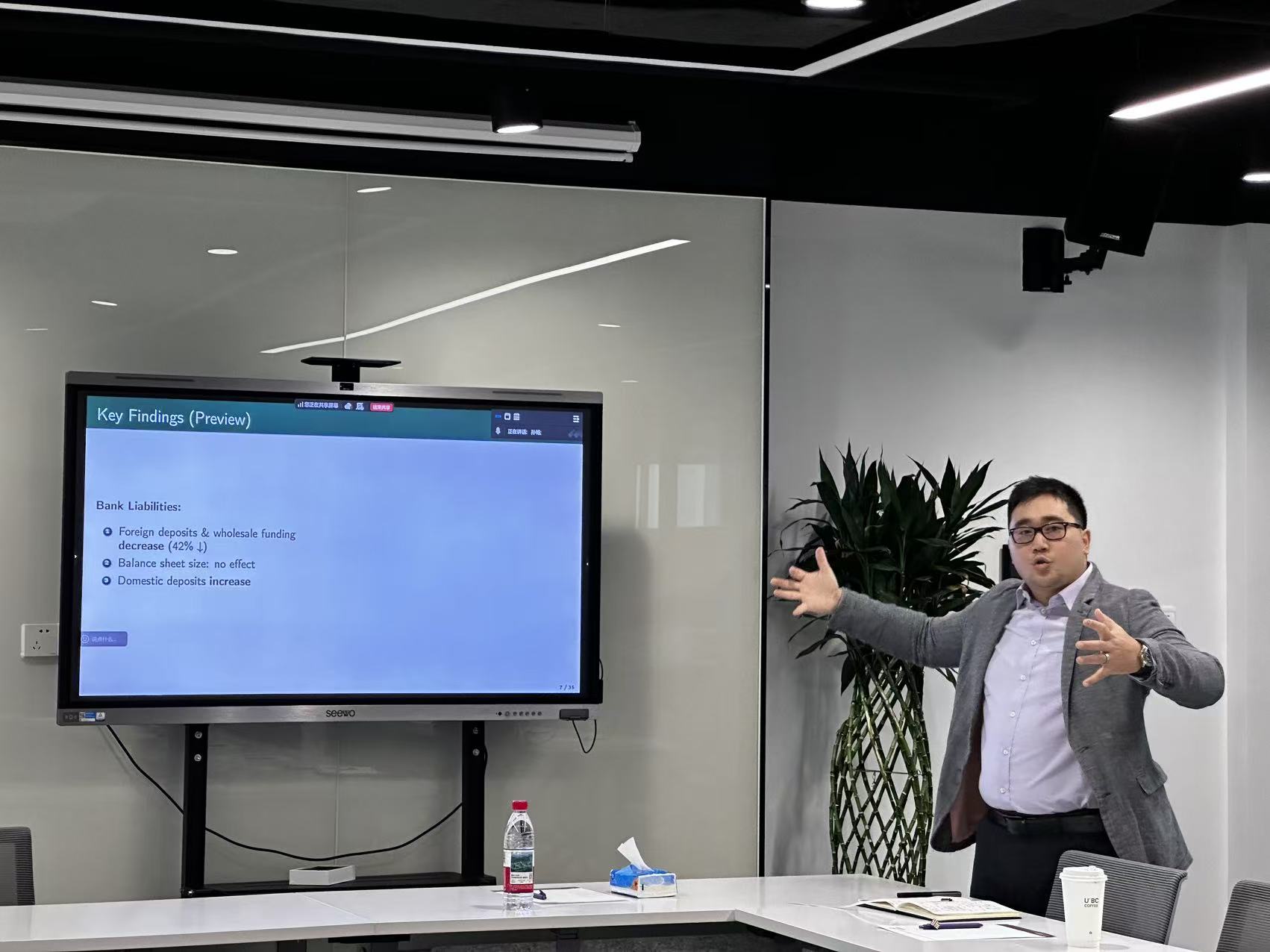

主要发现如下:受FATCA影响,设有离岸避税港分支机构的美国银行,其外国存款下降42%,批发融资占比下降6个百分点,但是国内存款占比上升6-7个百分点。因此,银行资产负债表总规模未发生显著变化,表明资金发生重新配置而非收缩。分支机构层面数据显示,存款流向特拉华、内华达、南达科他、怀俄明等国内避税州。

在资产端,受影响银行(设有大量离岸避税港分支机构)增持证券等流动性较高的资产,而对小企业贷款(SBL)发放量下降37%。进一步分析显示,贷款收缩主要发生在距离较远的市场,本地贷款变化不显著,表明信息摩擦在贷款决策中发挥作用。在县级层面,受银行信贷收缩影响的地区,新增企业数量减少约2%。

研究认为,离岸存款此前为银行提供了相对稳定的资金来源,因其持有者对利率不敏感。FATCA实施后,这类资金被对利率敏感的国内定期存款替代,资金稳定性下降,银行因此减少了对依赖稳定资金支持的关系型贷款(如小企业贷款)的供给。

该研究表明,旨在提高税收透明度的监管政策可能产生未被充分预期的信贷市场效应。FATCA的立法预算预计十年增加87亿美元税收,但研究结果显示其对银行信贷供给的潜在影响同样值得关注。

本次讲座为学院师生深入理解国际金融监管与银行行为的互动机制提供了交流平台。未来,学院将持续关注全球金融体系的前沿议题,推动多学科视角的学术对话。

供稿:孙畅

审稿:罗炀燔

编辑/排版:陈晨

统筹:教授事务部