2025年12月9日,上财滴水湖高级金融学院第十四期常规学术报告在622会议室顺利举办。巴鲁克学院董玺教授受邀,就其团队研究成果《Anomalies Never Disappeared: The Role of Stubborn Retail Investors》发表了深度演讲。学院教师团队参与了本次学术活动,就市场效率、投资者行为与套利限制等议题展开了热烈探讨。

传统观点认为,随着市场进步与摩擦减少,错误定价应随之消退。大量实证研究也表明,众多股票市场异象的短期收益在近几十年间已显著衰减甚至消失。然而,一个核心问题悬而未决:这是否意味着市场已趋于完全有效?董教授团队的研究将目光从短期转向长期,并首次系统性地审视了零售投资者群体在塑造异象长期收益中的关键作用。

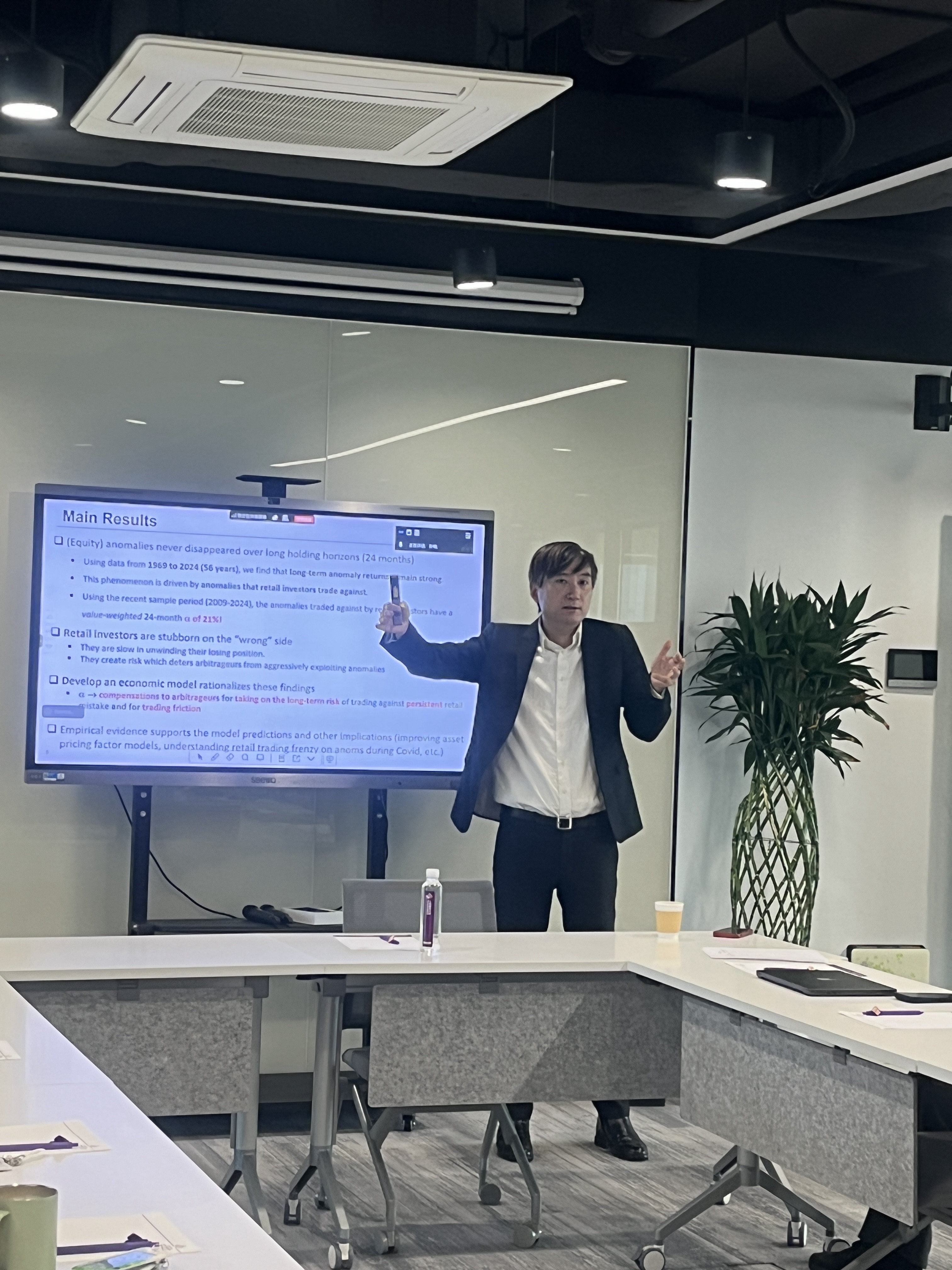

研究指出,尽管异象在形成后首月(t+1)的收益已大幅减弱,但其在长达24个月的持有期内仍能产生显著且持续的阿尔法收益。这一“长期异象不灭”的现象,挑战了市场效率随时间线性提升的固有认知。团队认为,其核心驱动力在于一个常被忽略的群体——顽固的零售投资者。这些投资者并非随机交易,而是系统性、持续性地在错误的方向上交易特定类型的异象(如交易摩擦类、价值成长对比类等),从而持续助推错误定价,并为市场带来了独特的长期风险。

为验证这一假说,研究团队整合了1968年至2024年长达56年的数据,涵盖了来自多篇顶级文献的260个市场异象,并创新性地构建了基于高频交易的零售投资者异常交易强度指标。实证结果显示,在近年来(2009-2024),被零售投资者逆向交易的异象组合,其24个月价值加权阿尔法收益仍高达21%。进一步分析揭示,零售投资者在这些异象上的持仓表现出极强的持续性,其错误头寸在形成24个月后仍未完全平仓,这种“顽固性”迫使做空这些异象的套利者暴露在漫长的风险敞口之下。

为厘清其内在经济机制,团队构建了一个动态理论模型。模型表明,长期异常收益并非免费的午餐,而是对套利者承担“长期风险”的必要补偿。这种风险源于与顽固零售投资者对赌时所面临的不确定性:零售需求的衰减速度越慢(持久性越高)、初始错误交易规模越大、以及股票本身的交易摩擦越高,套利者所要求的长期风险补偿就越高,从而推高了异象的长期阿尔法。模型所推导出的六个关键预测,均在后续严谨的实证检验中得到支持。

研究还通过多个外生冲击事件(如新冠疫情“居家令”、第一轮财政刺激支票发放、以及互联网泡沫时期)进行了因果识别。这些自然实验一致表明,当外部冲击放大零售投资者的交易意愿或能力时,他们在异象上的错误交易会加剧,并显著推高这些异象随后的长期收益,强有力地支持了零售投资者行为是异象根源之一的结论。

讲座最后,研究团队展望了在社交媒体与金融科技时代,零售投资者力量日益壮大可能对市场效率产生的深远影响,并探讨了其研究对资产定价模型发展的启示。与会学者高度评价该项研究,认为它不仅为理解市场异象的长期存在性提供了全新的、坚实的理论和实证基础,深刻揭示了投资者异质性行为与套利限制间的复杂互动,更对思考如何培育一个更具韧性、更有效的金融市场具有重要参考价值。

本次讲座为学院师生理解市场微观结构与资产定价前沿提供了宝贵的思想碰撞。学院将持续搭建高水平的学术交流平台,致力于推动金融学理论与实践的创新与突破。

供稿:孙畅

审稿:罗炀燔

编辑/排版:陈晨

统筹:教授事务部、唐雨山